以贷养贷越滚越大主要是因为会不断产生利息和费用。每一次贷款申请本质上都是通过借新贷来偿还旧贷,这种方式会导致债务雪球不断增大,利息和费用也会越来越高。

具体来说,当你申请新的贷款来偿还旧的贷款时,新的贷款通常会产生新的利息和费用。

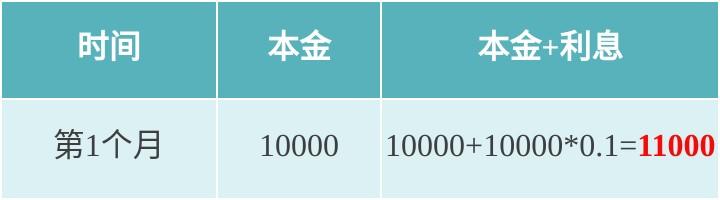

假设张三借了一笔1w的网贷,利息是10%,即1000元,那么他现在的债务情况如下:

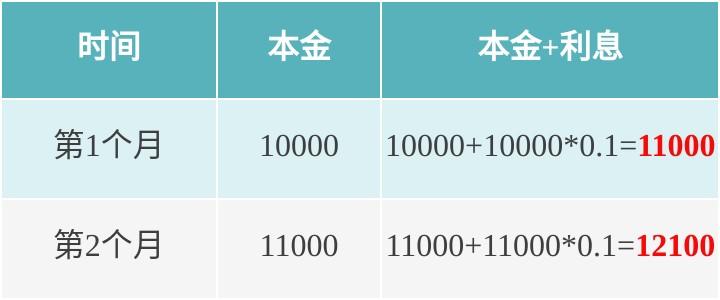

到了第二月,他还不起这笔11000的债务了。于是,他打算去借一笔新债,去还旧债:

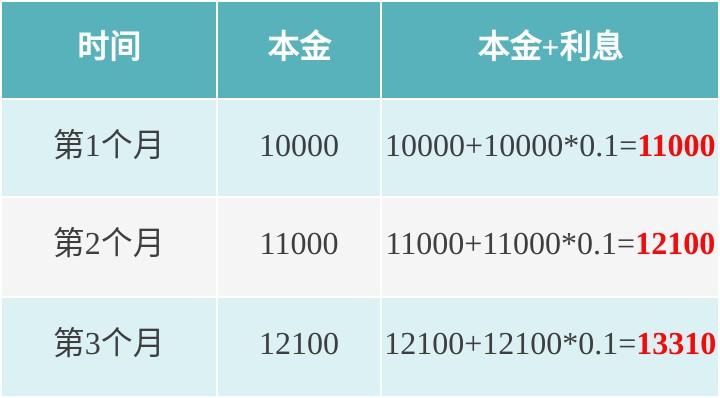

第三个月,他又还不起了,继续借新债:

这个时候,利息以及到3310元了。

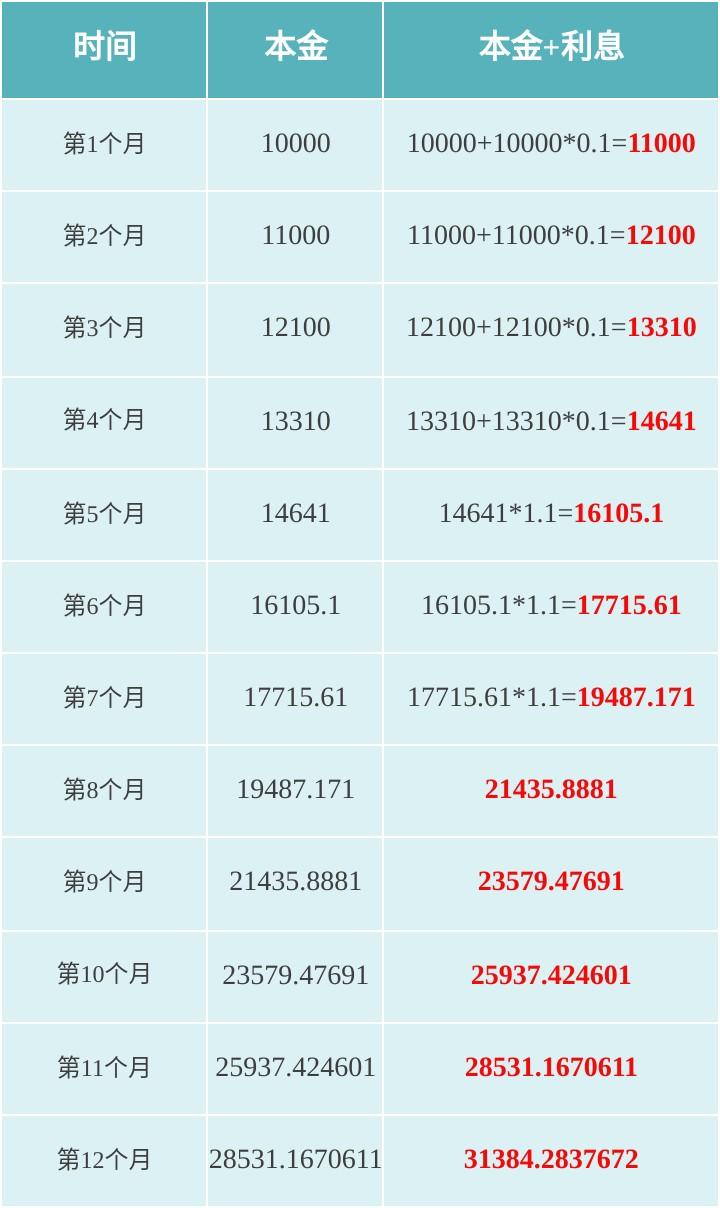

张三一看,好像利息很高。再一想,自己一个月工资就5000块,得大半个月工资才能还得起利息。但是让他直接拿出一笔钱出来还债,他又没那么多钱,于是只能继续借。就这样,以贷还贷一年后,他的债务情况如下:

仅仅只有12个月,张三的债务就从1w涨到了3w1 。最关键的是张三从头到尾,只在自己身上花了1w块钱,也就是他最初借的第一笔钱,是自己花的。后续的钱他一分没花,都用在养贷了。

所以,若是你最开始的基数是10w,那么一年时间是不是至少能翻到30w?而且,这还不是最恐怖的。因为这个计算模型还是比较理想的。

在现实里,你借钱的利息可能会更高。比如,两年前的网贷,一般利息都能达到24%/年。

此外,一些贷款可能还会有手续费、管理费等额外费用,这些都会增加你每个月的还款压力。

同时,如果你不能按时偿还贷款,逾期和违约可能会导致额外的罚款和利息,进一步增加债务的负担,这些因素都可能导致你的债务像滚雪球一样越滚越大,最终难以控制。

建议尽量避免的做法,而是从根本上解决问题,比如通过节约开支、增加收入等方式来减轻还款压力,以及避免陷入更严重的财务困境。

如果你负债高,首先得分清楚各类信用贷款的排序,银行贷款,消费金融贷款,小额网贷,民间借贷。

1、银行贷款

肯定是利息低,排在第一位,如果你的贷款都是银行的那么恭喜你,这样至少你的利息都不高,或者说绝对是合法利率,不用担心是高利贷什么的。而且还款方式、期限什么的都会比较好。银行贷款肯定是首选。特别是大银行 一般都是参照LPR,就算是上浮也不会说特别恐怖,大部分银行产品都是在年化10%以下,大银行的基本是年化5%以下。

2、消费金融

也基本都是银行旗下的机构,推出的产品基本都算是合法合规的贷款。他是银行的一个补充,有些客户,银行可以做,但是呢又觉得他是有风险的,如果利息给的低了,自己承担的风险高不划算,所以推出,利息高一点,这样就算是逾期了多少能通过其他客户那边的高利息找均摊损失。

3、小额网贷

利息什么的那就五花八门了,有高有低但基本年化利率都是18%起 高一点的甚至50%也有,很多人反馈说,这就是高利贷。

4、民间借贷

如果是专门从事放贷业务的,怎么着也得月息两分起,正常都是5-8分。甚至现在市面上流行的按天计息,天息一分的都有,而且一般还会有各种各样的费用比如说:考察费、放款手续费、前置利息(砍头息)、合同金额。以前古代是“七出十三归” 借10万到手7万,一个月后要还13万。但是现在按天计息,5-7天一次倒本,年化利率8000%都有,实在是恐怖。

如果您有贷款需求可联系东融金牌咨询顾问:19286438919 (微信手机同号)

这么看下来,就一目了然了,要优化负债,其实很简单,那就是把高利息的贷款置换成低利息的贷款就是了,用银行贷款置换网贷就是首选项,如果说条件满足的情况下:

a、把民间借贷置换成小额网贷

b、把小额网贷置换成消费金融

c、把消费金融置换成银行贷款

基本条件满足的情况下,如果信用卡张数多了,就注销到5张以下,信用卡使用率超了就降低使用,信贷笔数多了,就结清几笔,查询超了 就等两个月。

东融金牌顾问

扫码咨询快速办理

很多人的就是因为不了解政策,所以才会胡乱点网贷,碰到过有房有车的公务员使用高利息的网贷的,问原因只是图个方便、简单。后来让他结清小额网贷之后,做银行贷款,额度又高,而且也是随借随还,用起来的体验感一点都不比网贷差,但是利息比网贷低了近5倍。